Rządy i banki centralne dwoją się i troją w ekspansji monetarnej, a efekty w realnej gospodarce są mizerne. Firmy uważają najwidoczniej, że nowe inwestycje nie są warte ryzyka operowania w warunkach głębokich nierównowag makroekonomicznych.

Waszyngtoński Institute of International Finance ogłosił w styczniu własne szacunki według których korporacje z USA, Unii Europejskiej, potraktowanej oddzielnie Wielkiej Brytanii i Japonii trzymały w gotówce i w ekwiwalentach najbliższych pojęciu gotówki 7,75 bln dolarów. W ocenie IIF jest to wynik bez precedensu. W bardzo szczególnych okolicznościach uporczywego bodźcowania gospodarek za pomocą powiększania bazy monetarnej można mówić o złośliwym „zatwardzeniu”.

|

| (infografika: Darek Gąszczyk/ CC BY-SA 401(K) 2013) |

Szczególnie konserwatywna w podejściu do rozwoju biznesu w niepewnych czasach jest Europa. Simon Tilford z Centre for European Reform oszacował, że gotówka nagromadzona przez firmy z kontynentu ma wartość 2 000 mld euro (2,64 biliona dol.), a w dyspozycji firm brytyjskich pozostaje dodatkowe 750 mld funtów (1,19 biliona dol.).

Rzędy wielkości podane w szacunkach Tilforda znajdują potwierdzenie w innych danych i źródłach. Europejski Bank Centralny podaje, że depozyty firm sektora niefinansowego (non-financial corporations) wynoszą obecnie prawie 1,7 mld euro. Według danych za 2011 r. sygnowanych przez European Banking Federation, wyraźnie spadła w Europie wartość wskaźnika mierzącego relację pożyczek do depozytów bankowych utrzymywanych przez firmy. W 2000 r. „loan to deposit ratio” wynosił 127,1 proc. i spadał systematycznie przez następne lata – aż do 114,7 proc. w 2011 r.

» raport NBP: Sytuacja sektora przedsiębiorstw w Polsce w 2012 r.

Na podstawie sprawozdań spółek z indeksu giełdowego Stoxx Europe 600 Agencja Bloomberg oceniła, że firmy europejskie (z wyłączeniem przedsiębiorstw bankowych i ubezpieczeniowych) mają obecnie do dyspozycji trzy razy więcej gotówki niż 10 lat temu. Na koniec 2012 r. grupa europejskich potentatów zgromadziła jej 475 mld dolarów, podczas gdy w grudniu 2002 r. było tego „jedynie” 136 mld dolarów. W porównaniu z końcem 2011 r. zasoby gotówki firm z indeksu Stoxx Europe 600 wzrosły o 14 proc.

Wolnymi środkami do natychmiastowego wykorzystania w sumach przekraczających 10 mld dolarów dysponowało dziewięć korporacji, w tym Siemens, Vodafone, Daimler, czy Total. Wolne przepływy (free cash flow) mastodonta jakim jest od dekad Unilever wzrosły na koniec 2012 r. do 4,33 mld euro. Jest to wynik najwyższy od 1999 r. Naturalnym ujściem dla tych pieniędzy byłyby przejęcia, ale Unilever jest ostrożny. CFO koncernu Jean-Marc Huet podkreślił, że jeśli w ogóle, to przejęcia dotyczyłyby wyłącznie firm z sektora dóbr konsumpcyjnych na zasadzie ich całkowitej integracji z obecną strukturą. W przypadku Unilever i nie tylko tej wielkiej korporacji, wychodzenie poza własny biznes nie wchodzi zatem w rachubę.

Przezorność lub – jak wolą inni – asekuranctwo europejskich przemysłowców ujawnia się w porównaniu zapowiedzi dotyczących przejęć i fuzji w Europie i USA. W pierwszych dwóch miesiącach 2013 r. firmy europejskie zapowiedziały transakcje M&A o łącznej wartości 50 mld dolarów i jest to ledwo niecała połowa tego co anonsowały w tym samym okresie 2012 r., a amerykańskie prawie podwoiły swój portfel zapowiadając umowy o całkowitej wartości 184 mld dolarów.

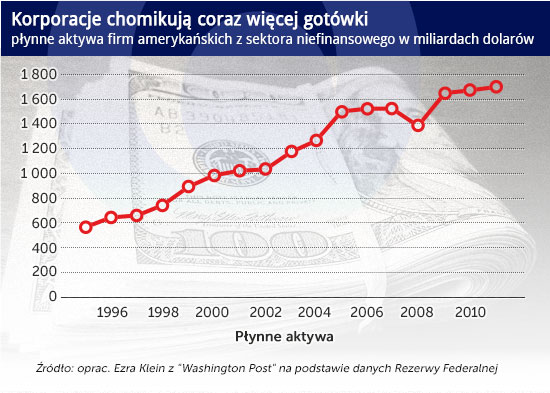

Wielkie płynne rezerwy w USA

Z ostatniej edycji cyklicznej publikacji Rezerwy Federalnej pt. „Flow of Funds” dowiedzieć się można, że w IV kwartale 2012 wartość gotówki oraz jej odpowiedników w posiadaniu amerykańskich korporacji niefinansowych wyniosła 1,79 biliona dolarów (w III kw. ub.r. było to 1,77 biliona). Są też bardziej szczegółowe dane.

Agencja Moody’s podliczyła w marcu gotówkę w posiadaniu jej korporacyjnych klientów z sektora pozafinansowego USA. Okazało się, że ich najbardziej płynne zasoby wzrosły w minionym roku r. o 10 proc. Góra gotówki przedsiębiorstw ocenianych przez tę agencję ratingową, a wytwarzających dobra i usługi materialne urosła na koniec 2012 r. do 1,45 biliona (1 450 mld) dolarów. Tym samym nie utrzymał się rekord z końca 2011 r., który wynosił 1,32 biliona dolarów.

Listę krezusów mających liche pojęcie co robić ze skumulowanymi dochodami otwiera Apple, który zgromadził już 137 mld wolnych dolarów. Kolejne są Microsoft, Google, Pfizer, Cisco Systems i Oracle. Widać dominację sektora technologicznego, a w nim segmentu IT. Wniosek z oglądu czołówki rankingu gotówkowego potwierdzają szczegółowe zestawienia. Z zasobami w łącznej wysokości 556 mld dolarów firmy technologiczne mają 38-procentowy udział w stosie gotówki usypanym przez amerykańskie korporacje niefinansowe. Wielkie płynne rezerwy są także wyróżnikiem sektora farmaceutyczno-zdrowotnego (healthcare), sektora energii oraz firm wytwarzających dobra konsumpcyjne.

W posiadaniu pierwszej 50-tki firm z USA zasobnych w gotówkę jest aż 889 mld dolarów. Po to, żeby zająć pięćdziesiąte miejsce należało mieć 4,9 mld dolarów na podorędziu. W 2006 r. wystarczyło 2,6 mld dolarów.

Największe firmy działają zazwyczaj globalnie. Nie zaskakuje więc informacja, że większa część (840 mld dol.) piramidy gotówki należącej do amerykańskich firm przedstawiających swoje bilanse do oceny Moody’s „zaparkowana” jest poza jurysdykcją USA. Wiceprezes Moody’s Richard Lane uważa, że duży i rosnący odsetek walorów gotówkowych pozostawianych przez amerykańskie firmy za granicą odzwierciedla okres kilkuletniej relatywnej siły większości gospodarek na dorobku (emerging), negatywne konsekwencje podatkowe sprowadzania zysków do macierzy oraz (stopień) krajowego zużycia gotówki na dywidendy, wykup udziałów własnych (share buyback) oraz większość operacji przejęć (acquisitions).

W ostatniej części zdania wysławia się dość mętnie. Chodzić mogło mu o to, że zysków wygenerowanych w kraju starczało na te trzy cele (dywidendy, buyback i przejęcia) z naddatkiem.

Dane Moody’s świadczyłyby o ostrożnym podejściu amerykańskich przemysłowców do perspektyw gospodarczych we własnym kraju. Potwierdzenia takiej konkluzji dostarcza relacja między gotówką a zadłużeniem. Wskaźnik pokrycia gotówką zadłużenia o najdalej 5-letnim okresie zapadalności równa się obecnie 108 proc. i rósł przez trzy lata z rzędu. W 2010 r. wskaźnik ten wynosił 78 proc.

I jeszcze większe w Japonii

Według danych opublikowanych w końcu marca br. przez Bank of Japan, łączne aktywa finansowe prywatnych korporacji japońskich z sektora niefinansowego miały na koniec roku 2012 wartość 792 bilionów jenów (ok. 8,5 biliona dolarów) z czego ponad jedną czwartą stanowiła gotówka i depozyty o całkowitej wartości 209 bilionów jenów (ok. 2,25 biliona dolarów). Od 2009 r. zapasy wolnych pieniędzy w dyspozycji japońskich firm rosną w tempie 3,5–3,9 proc. rocznie.

Nowy premier Japonii i nowy prezes Bank of Japan zjednoczyli się w silnej wierze w ozdrowieńcze ponoć właściwości relaksacji monetarnej w różnych odmianach tzw. QE (quantative easing). Szef BOJ ogłosił plan walki z deflacją i osiągnięcia w ciągu ok. dwóch lat inflacji na poziomie 2 proc. Chodzi oczywiście o tzw. dobrą inflację będącą oznaką ożywienia gospodarczego. Japonia osiadła w reżimie deflacji 15 lat temu. Lekarstwem ma być QE w formie intensywnych zakupów obligacji rządowych. Według planów nagłośnionych z wielką dumą, dodatkowa podaż pieniądza wyniesie po 70 bilionów jenów (750 mld dolarów) w ciągu dwóch kolejnych lat. Do końca 2014 r. miałoby dojść w Japonii do podwojenia tzw. bazy monetarnej.

Bank centralny oczekuje, że spadnie realny uzysk (yield) z inwestycji w papiery rządowe. Jeśli tak, to gorsze wskaźniki z inwestycji w obligacje miałyby skłaniać banki i inne instytucje finansowe do większego zainteresowania akcjami, nieruchomościami i wreszcie – działalnością pożyczkowo-kredytową. Większy rejwach na tych rynkach miałby się przełożyć większą aktywność gospodarczą i wzrost inwestycji. W zamyśle pojawiłoby się zatem zatrudnienie także dla gotówki gromadzonej (bez wielkiego zresztą trudu) przez japoński przemysł.

Poganianie gospodarki za pomocą dodatkowego pieniądza może dawać zupełnie niespodziewane efekty. Pierwsza operacja QE została przeprowadzona w Japonii w 2001 r. Po pół roku od jej zapoczątkowania banki nadal pełne były pieniędzy, bo popyt na kredyty był ciągle leniwy. Szef skarbca Setouchi Bank wpadł wówczas na pomysł, żeby założyć rachunek oszczędnościowy dla swej instytucji u konkurenta w Hiroshima Bank. Dużo nie zyskał, bo ofiara najazdu niepotrzebnej gotówki szybko się zorientowała i natychmiast zamknęła wraży rachunek. Ówczesna operacja QE nie osiągnęła wyznaczonych celów.

Jak będzie teraz – zobaczymy. Mnóstwo zależy od wyczucia. Dług japońskiego rządu wynosi obecnie 240 proc. PKB. To najwyższy wskaźnik w świecie. Mógł urosnąć tak wysoko jedynie dlatego, że 90 proc. obligacji rządowych jest w posiadaniu podmiotów krajowych, którym nie zależy na potencjalnych zyskach spekulacyjnych z zawalenia się tej piramidy. Wielu obawia się jednak, że „dobrą” inflację dzielą od „złej” najczęściej jedynie milimetry. Jeśli BoJ przeliczy się w swoich rachubach, może dojść w Japonii do niekontrolowanego załamania rynku obligacji, zbyt dużej podwyżki cen aktywów materialnych i do bardzo bolesnych tego konsekwencji. Z drugiej strony „zła” inflacja przeżarłaby wszystkie bańki długów.

Balance sheet recession

Obraz zarysowany dotychczas uwidacznia, że luźna polityka monetarna Ameryki i Europy nie przynosi oszałamiających efektów. Jej liczni entuzjaści i jeszcze liczniejsi zwolennicy utwierdzają się na przykładzie Japonii w swych racjach i mają nadzieję, że dobroczynny wpływ ekspansji pieniężnej ujawni się w całej krasie już niebawem, albo nieco tylko później.

Dla porządku i przeciwwagi odnotować należałoby jednak głosy namawiające do rezygnacji lub przynajmniej większej wstrzemięźliwości w „szprycowaniu”. Podkreślają, że podstawowe relacje w gospodarkach Zachodu są chore. Argumentacja najbardziej lapidarna sprowadza się zatem do przypomnienia, że pacjent z bardzo osłabionym sercem, wielkim nadciśnieniem i pokładami cholesterolu w arteriach bardziej potrzebuje wyrafinowanej diagnozy, wyciszenia i spokoju, niż gwałtownej stymulacji.

Pokłady gotówki odkładanej przez firmy wskazują, że w umiarkowaniu jest coś na rzeczy. Taktyka, a może wręcz strategia ostrożnych reakcji na przejawy nadpobudliwości ADHD w polityce gospodarczej prowadzonej przez rządy i banki centralne została swego czasu określona jako balance sheet recession. Autorem tego terminu jest Richard Koo – szef Nomura Research Institute, który rozróżnia w gospodarce dwie fazy. W okresie Yang ludzie przejadają większość wynagrodzeń i podwyżek, a firmy starają się maksymalizować zyski. Dziś najwidoczniej mamy jednak na Zachodzie fazę Yin, podczas której dominuje chęć zmniejszania długów i ograniczania kosztów.

Gdy podstawowe działania w fazie Yin zostaną już wykonane, a gotówki ciągle pozostaje na rachunkach bardzo dużo, przychodzi dzielić się nią z właścicielami. Są już oceny, że spółki indeksu S&P 500 wypłacą w 2013 r. 300 mld dolarów dywidendy – ok. 20 mld dolarów więcej niż w ubiegłym roku. Po ok. 10 miliardów miałyby wypłacić z zysku akcjonariuszom koncerny Apple, Exxon Mobil, czy AT&T.

Inna droga do zmniejszania Himalajów gotówki prowadzi przez wykup udziałów własnych w celu umorzenia. Firma Birinyi Associates z Connecticut przekonuje, że licząc od 1985 r. w lutym br. padł w USA rekord wartości zapowiedzianych operacji share buyback. Tylko w tym jednym miesiącu zaanonsowano bowiem wykupy na łączną kwotę 117,8 mld dolarów. Efekt uboczny witany z wielkim zadowoleniem przez inwestorów to poprawa atrakcyjności inwestycji giełdowych dzięki zwiększeniu zysku netto przypadającego na mniejszą po wykupie liczbę akcji tej czy innej spółki.

Firmy nie lubią zaglądania w ich kieszenie. Po pierwsze, dlatego że nikt nie lubi bogaczy, a firmy powinny dawać się lubić. Drugi powód jest bardziej wyrozumowany. Odzywają się głosy, że zakończona sukcesem walka sprzed paru dekad o osłabienie pozycji związków zawodowych spowodowała obniżenie udziału czynnika pracy (wynagrodzeń pracowniczych) w dochodach narodowych. Mniejsze (relatywnie) płace to mniejsza skłonność do konsumpcji i słabszy „ciąg” na wzrost gospodarczy. Pojawiają się opinie, że w obliczu nadwyżek gotówki niepotrzebne i wręcz szkodliwe były równoległe obniżki podatków dochodowych od zysków korporacyjnych (CIT).

I na koniec argument najchętniej akceptowany przez szerokie audytorium. Mówi się, że nie byłoby tak wysokich gór gotówki, gdyby nie przestrzelone bodźce dla prezesów i ich najbliższych pomagierów. Bonusy, których wysokość zależy najbardziej od wykonania zadań kwartalnych, najdalej rocznych, skłaniają do działań obliczonych na przyrost gotówki, która jest najdoskonalszym miernikiem sukcesów krótkookresowych. Prezesom nie opłaca się więc podejmować przedsięwzięć długookresowych angażujących duże kapitały, bo sowite premie za sukces pobiorą już tylko ich następcy.

W ten sposób przechodzi się w ekonomii, gospodarce realnej i biznesie od kategorii makro do mikro i od agregatów do partykularyzmów.

Jan Cipiur, Studio Opinii / Obserwator Finansowy

0 komentarze:

Prześlij komentarz