Na polskich drogach trwa wojna pomiędzy Ministerstwem Finansów, Inspekcją Transportu Drogowego i policją z jednej strony a kierowcami z drugiej. Bój toczy się o pieniądze tych drugich, bo prawdziwym celem sieci fotoradarów jest zasilanie budżetu państwa pieniędzmi z mandatów za przekroczenie prędkości. Jednak w tej walce kierowcy nie są bezradni. I chociaż nie zachęcamy do niebezpiecznej jazdy i apelujemy o rozwagę za kierownicą, to jednak radzimy, jak uniknąć płacenia fotardarowego haraczu.

Większość kierowców wie, gdzie w ich okolicy, na trasach codziennych podróży, zastawiono fotoradarowe sidła. Nauczyli się nie wpadać w te pułapki. Problem pojawia się, gdy zdarzy się daleki wyjazd, np. na wczasy nad morzem, na Mazurach czy w Sudetach. Na nieznanej drodze łatwo „zarobić” błysk flesza, po którym otrzymuje się list z Generalnego Inspektoratu Transportu Drogowego (GITD) lub straży gminnej z odległej miejscowości.

Jedziesz przez Polskę, wjeżdżasz do niewielkiego miasteczka, zwalniasz i bezpiecznie przejeżdżasz miejscowość. Mijasz ostatnie skrzyżowanie i przed tobą długa prosta droga, a po bokach łąki. Przyspieszasz i… błysk flesza. Tablica kończąca obszar zabudowany stoi jeszcze kilkadziesiąt metrów dalej.

Tracisz czas stojąc w korkach na rozkopanych warszawskich ulicach. Robi się luźniej. Na dwujezdniowej ulicy przyspieszasz, by wyprzedzić ślamazarę gadającego przez telefon komórkowy i… błysk flesza. Podobnych sytuacji jest mnóstwo.

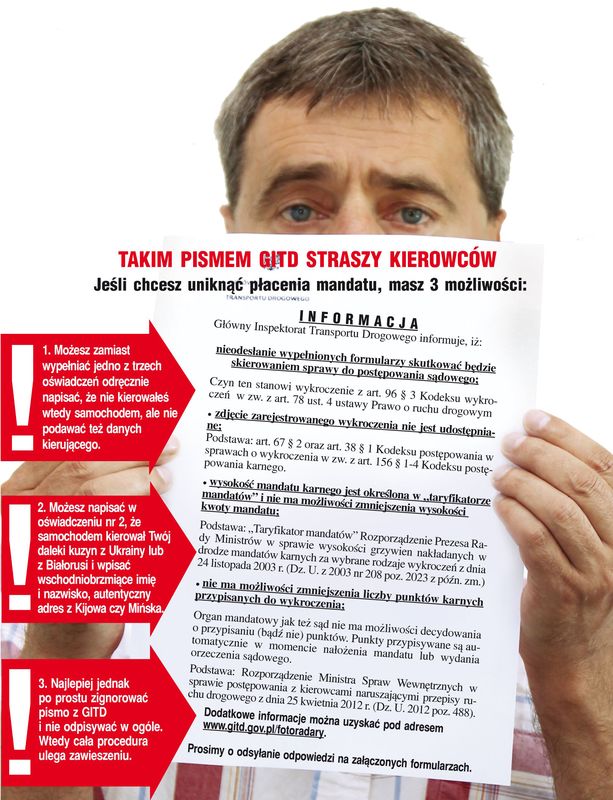

Kto kierował?Kilkanaście dni później właściciel sfotografowanego samochodu otrzymuje list. GITD lub straż gminna informuje gdzie i kiedy samochodem popełniono wykroczenie zarejestrowane przez fotoradar. W kopercie są też trzy oświadczenia.

W pierwszym właściciel ma potwierdzić, że to on kierował samochodem, przyznaje się do popełnienia wykroczenia i podaje szczegółowe dane osobowe.

Drugie też ma wypełnić właściciel, jeżeli to nie on kierował. Wtedy obowiązany jest podać dane osoby, która siedziała za kierownicą. W piśmie przewodnim adresat straszony jest, że jeżeli nie poda danych kierującego, to zostanie ukarany za to, że na żądanie uprawnionego organu nie wskazał, komu powierzył pojazd do kierowania lub użytkowania. Jest to wykroczenie z art. 96 par. 3 kodeksu wykroczeń.

Trzecie oświadczenie także ma wypełnić właściciel pojazdu, w którym może napisać, że nie wie kto prowadził pojazd. Tu jest jednak luka prawna, która jest pierwszym sposobem na unikniecie płacenia mandatu.

Stare przepisy, a władza nowaPrzepis kodeksu wykroczeń pochodzi z czasów, gdy fotoradarów używała wyłącznie policja. Obecnie policjanci nie mają już tych urządzeń. System CANARD obsługuje Inspekcja Transportu Drogowego, a radary samorządowe są w gestii straży gminnych.

Zamiast więc wypełniać jedno z trzech oświadczeń najlepiej odręcznie napisać, że nie kierowało się wtedy samochodem, ale nie podawać też danych kierującego, dlatego że, mimo najszczerszych chęci, nie pamięta się, kto wtedy prowadził. Wtedy ITD (lub straż gminna) skieruje do sądu wniosek o ukaranie właściciela samochodu. Ale w sprawie o takie wykroczenie oskarżycielem publicznym może być tylko policja! ITD może występować w charakterze oskarżyciela publicznego tylko w sprawach przeciwko kierującym obwinionym o naruszenie przepisów ruchu drogowego. Niewskazanie kierującego nie jest naruszeniem przepisów ruchu drogowego, bo obowiązek ten nie wynika z prawa o ruchu drogowym.

ITD powinna więc wystąpić do policji, a dopiero policja ma prawo skierować wniosek do sądu. Jednak taka procedura byłaby zbyt praco- i czasochłonna. Dlatego ITD wnioski o ukaranie właściciela samochodu kieruje bezpośrednio do sądu. Tam obwiniony właściciel samochodu powołuje się na art. 17 par. 1, 3 i 4 kodeksu postępowania w sprawach o wykroczenia i wykazuje, że ITD nie ma w tej sprawie uprawnień oskarżyciela publicznego. Sąd powinien więc oddalić wniosek i takich orzeczeń już zapadło wiele.

Ta sama zasada prawna dotyczy postępowania straży miejskiej.

Piszcie „na Berdyczów”Jednak pomysłowi internauci znaleźli proste sposoby, jak uniknąć sądowej procedury. Jeden z nich to taki, że właściciel samochodu wpisuje w oświadczeniu, iż samochodem kierował jego daleki kuzyn z Ukrainy lub z Białorusi. Fotoradary ITD na ogół robią zdjęcia od tyłu, więc kierującego nie widać. Nawet dobre jakościowo zdjęcie z przodu nie jest dowodem, że za kierownicą siedział właściciel, a nie jego bardzo podobny krewny zza wschodniej granicy.

Trzeba w oświadczeniu nr 2 wpisać wschodnio brzmiące imię i nazwisko. Autentyczny adres ze Lwowa, Odessy czy Grodna łatwo znaleźć na dowolnej internetowej mapie. Ani ITD, ani straż gminna nie mają narzędzi prawnych, by egzekwować mandaty od osób z krajów spoza Unii Europejskiej i postępowanie zostanie umorzone.

Jest to oczywiście oszustwo, do którego nie wypada namawiać. Wielu internautów twierdzi jednak, że żyjemy w państwie okupowanym przez urzędników, którzy traktują nas, obywateli, jak ludność podbitą. Każde nieposłuszeństwo wobec okupanta może być więc usprawiedliwione. Tak więc jest to problem natury moralno-etycznej i każdy musi w swoim sumieniu rozstrzygnąć czy może użyć takiego wybiegu. Jest też drugi, ostatnio najczęściej używany przez kierowców sposób. Otóż pismo z GITD należy po prostu zignorować i nie odpisywać w ogóle. Wtedy cała procedura ulega zawieszeniu. – W aktualnym stanie prawnym, pomimo podejmowanych prób, możliwość faktycznego egzekwowania odpowiedzi od kierowców, którzy ignorują wezwania wysłane przez Inspekcję, jest znikome – mówią w biurze prasowym GITD. Urzędnicy próbują co prawda przeciwdziałać temu procederowi i po kilku monitach kierują sprawy do sądu, ale ten spraw nie podejmuje uważając, że GITD nie jest uprawnionym oskarżycielem.

Z ITD można wygraćO tym, że otrzymanie mandatu z Generalnej Inspekcji Transportu Drogowego nie musi wiązać się z płaceniem za niego przekonuje Artur Wdowczyk, warszawski adwokat, który sądził się z GITD: – Kiedy dostałem mandat za przekroczenie prędkości, doszedłem do wniosku, że trzeba to wyjaśnić, więc pojechałem do GITD. Poprosiłem o zdjęcie z tego fotoradaru, nie pamiętałem bowiem, kto wtedy prowadził mój samochód, ponieważ było to kilka miesięcy temu. Na miejscu nikt nie chciał pokazać mi zdjęcia. Po długiej dyskusji wreszcie się udało. Tyle tylko, że było ono zupełnie nieczytelne, ciemne. Nie można było rozpoznać, kto siedzi za kierownicą. Nie mogłem więc wskazać kierowcy, który prowadził samochód w momencie popełnienia wykroczenia. Przecież nie będę kłamał. Inspektorzy chcieli mnie więc ukarać mandatem za odmowę wskazania kierowcy, który prowadził pojazd w momencie złamania przepisów. Do podania takiej informacji zobowiązuje kierowcę prawo o ruchu drogowym (art. 78 ust. 4). Z kolei art. 96 ust. 3 kodeksu wykroczeń przewiduje karę za odmowę wskazania kierowcy – maksymalnie 500 zł mandatu, a gdy kierowca odmówi jego przyjęcia, maksymalnie 5000 zł grzywny nakładanej przez sąd. Ja odmówiłem przyjęcia mandatu, bo nie rozumiem, dlaczego miałbym być ukarany za to, że czegoś nie wiem. Przecież to nienormalne, prawo jak za czasów stalinowskich. Sprawą zajął się Sąd Rejonowy dla Warszawy Mokotowa. Przeanalizował przepisy i wydał wyrok, że inspekcja nie ma uprawnień, by mnie karać, po czym umorzył sprawę.

Nielegalne fotoradary?Jeżeli uważasz, że w chwili zrobienia zdjęcia jechałeś z dopuszczalną prędkością, to możesz dochodzić swoich racji w sądzie. Odmawiasz ITD zapłacenia mandatu i po skierowaniu sprawy do sądu oglądasz zdjęcie. Wcześniej nie zostanie ci ono okazane.

Jeśli na zdjęciu oprócz twojego samochodu jest choćby fragment innego pojazdu, to zgodnie z instrukcją każdego fotoradaru, zdjęcie nie jest dowodem wykroczenia.

Jeżeli zdjęcie zostało wykonane fotoradarem Fotorapid CM, to łatwo taki dowód obalić w sądzie. Otóż Fotorapidy CM uzyskały homologację Głównego Urzędu Miar w 2008 roku. Wtedy instalowano w nich Nikony D200. Od ponad dwóch lat w Fotorapidach CM montowane są Nikony D300s sprzedawane od 2009 r., ale nowej homologacji nie przeprowadzono.

Każdy egzemplarz fotoradaru jest legalizowany, ale jest to tylko kontrola poprawności działania fotoradaru, który musi być całkowicie zgodny ze świadectwem homologacji. Najnowsze Fotorapidy CM są inne niż przedstawiony do homologacji, bo mają inny aparat i zmienione, dostosowane do aparatu, oprogramowanie komputera.. Zdjęcie z urządzenia niezgodnego z homologacją nie może być podstawą do ukarania za wykroczenie.

Nieskuteczne widerejestratoryPolicja nadal kontroluje prędkość. Używa do tego ręcznych radarów Iskra i wideorejestratorów. Łatwo można uniknąć kary za nagranie z wideorejestratora. Wystarczy grzecznie odmówić policjantom przyjęcia mandatu. Funkcjonariusze skierują wtedy do sądu wniosek o ukaranie, a sąd wyda wyrok w postępowaniu nakazowym. Kierowca otrzyma taki wyrok wraz z wnioskiem policji. W tym wniosku wpisane będzie, że dowodem wykroczenia jest nagranie. Będzie podany typ i numer rejestratora, data i godzina nagrania. Trzeba złożyć sprzeciw od takiego nakazu uzasadniając, że w danym miejscu i czasie jechało się z dopuszczalną prędkością.

Sprawa trafi do postępowania zwykłego. Rozprawa odbędzie się co najmniej pół roku od zarejestrowania wykroczenia. Obwiniony powinien przed sądem poprosić o okazanie dowodu wykroczenia, czyli zgodnie z wnioskiem policji – nagrania wideo. To nagranie będzie już dawno skasowane, a do wniosku dołączone będzie jedynie zdjęcie, tak zwana stop klatka. Jednak dowodem jest nagranie, a nie stop klatka. Wobec braku właściwego dowodu, sąd powinien oddalić wniosek.

Nie daj się fotografowaćOpracowano też wiele systemów i sposobów unikania „pozowania” do kosztownych zdjęć.

Najpopularniejszym i bardzo skutecznym jest zainstalowanie w samochodzie CB-radia. Urządzenie kosztuje od 100 do 1500 zł. Kierowcy na trasie ostrzegają się o czynnych fotoradarach, patrolach policji i ITD, a także o korkach i wypadkach.

Yanosik kosztuje około 400 zł. Terminal kupuje się za 300 zł i niespełna 100 zł roczny abonament. W czasie promocji można zaoszczędzić kilkadziesiąt złotych. Urządzenie informuje o zbliżaniu się do fotoradaru, patrolu policji lub ITD, a także o korkach i wypadkach. Pozwala też na wyznaczenie najkorzystniejszej trasy podróży z uwzględnieniem aktualnych utrudnień – korków lub wypadków. Nawigacje GPS nie tylko nawigują po trasie, ale także przypominają o stacjonarnych fotoradarach. Kosztują od 100 do 2000 zł. Wszystkie te systemy są całkowicie legalne.

W Polsce nie wolno natomiast stosować dość popularnych wśród kierowców antyradarów. Nie polecamy też różnych sprayów odblaskowych. Są dość drogie, a spryskanie nimi tablic nie utrudnia odczytania numerów ze zdjęcia zrobionego z filtrem polaryzacyjnym lub wykonanego w podczerwieni.

Metod uniknięcia mandatu za zdjęcie z fotoradaru jest wiele, a dobry adwokat łatwo potrafi obronić kierowcę przed sądem. Czy jednak koniecznie musimy wchodzić na uciążliwą i kosztowną drogę prawną?

Nam wydaje się, że najskuteczniejszym rozwiązaniem jest wspomniany wcześniej sposób „na kuzyna cudzoziemca”. W razie wpadki wystarczy w oświadczeniu dla ITD wpisać, że samochodem kierował np. Grigoij Saakaszwili zamieszkały w Tibilisi…

Przede wszystkim jednak apelujemy o rozważną i bezpieczną jazdę./supernowosci24/